Ich habe vor ca. 3 Jahren bei einer österreichischen Bank ein sog. Kapitalsparbuch eröffnet: man zahlt einmal einen bestimmten Betrag ein und bekommt nach (z.B.) 4 Jahren einen höheren Betrag ausbezahlt. Mein Kapitalsparbuch läuft im Herbst ab; das hat meine Bank zum Anlass genommen, mich zu einem Beratungsgespräch einzuladen. Ich bin hingegangen.

Eine nette Dame hat sich mir über eine Stunde lang gewidmet. Ein wichtiger Schritt dabei: sie hat ein „Anlegerprofil“ über mich angelegt – sozusagen ein finanzielles Röntgenbild geschossen. Ich habe das als pdf-Datei nun bekommen.

Seite 1

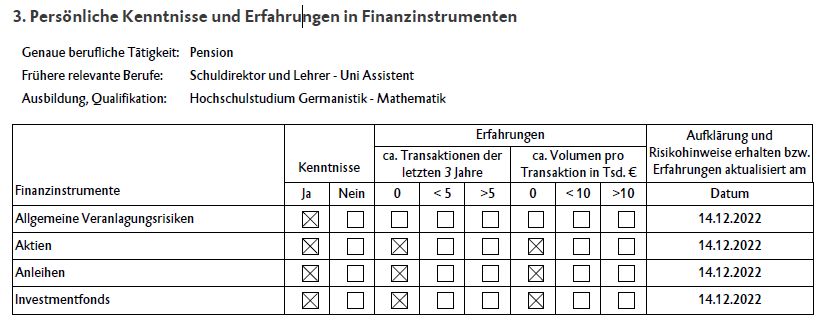

Nach ein paar Eckdaten kam die erste relevante Frage: „Persönliche Kenntnisse und Erfahrungen in Finanzinstrumenten“. Da wurde ich gefragt, ob ich mich mit Risiken, Aktien, Anleihen und Investmentfonds auskenne. Ich habe bejaht. Ich wurde auch gefragt, ob ich in den letzten 3 Jahren in diesen Bereichen Geschäfte abgeschlossen hatte. Ich habe wahrheitsgemäß verneint.

Das sah dann so aus:

Jetzt kann man natürlich sagen: wer keine Aktiengeschäfte betreibt, kann nicht wissen, was Aktien sind und welche Risiken mit ihnen verbunden sind. Das stimmt aber m.E. nicht. Gerade weil ich das weiß, lasse ich die Finger davon.

Dann wurde mein Gesamtvermögen aufgenommen, getrennt in „Liquiditätsvermögen“, „Finanzvermögen“ und „Sonstiges“ – und „abzüglich Verbindlichkeiten“ (also Schulden). Finanzvermögen hatte ich – natürlich – keines. Mein Pensionskonto läuft unter „Liquiditätsvermögen“. (Meine Schulden – derzeit ca. 10 € bei einem Freund, aber der sieht das anders – habe ich verschwiegen.)

Seite 2

Wir kamen zur „Verlusttragfähigkeit“. Es gab 3 Alternativen:

a) „Der Depotinhaber kann keine bzw. nur geringe Verluste tragen.“

b) „Der Depotinhaber kann Verluste bis zum vollständigen Verlust des eingesetzten Kapitals tragen.“

c) „Der Depotinhaber kann Verluste über das eingesetzte Kapital hinaus tragen.“

Ich bin in finanziellen Dingen überhaupt nicht risikofreudig und gab a) an. Ich fand aber die Formulierungen unter b) und c) sehr interessant. Meine Bank will von mir wissen, ob ich bereit bin, (b) mein ganzes Kapital oder (c) sogar mehr als das (!!!) zu riskieren.

Bei der Anlagedauer entschied ich mich für „kurzfristig (< 3 Jahre)“. Wie kann man heute noch mittel- oder langfristig „anlegen“, wenn rundherum die Welt brennt?

Seite 3

Nun ging es um meine „Risikobereitschaft“. (Nein, das ist nicht dasselbe wie die „Verlusttragfähigkeit“!)

Ich entschied mich für die erste Variante:

„Ich möchte nur Anlageformen, bei denen der vollständige Kapitalerhalt und eine positive Wertentwicklung, wenn auch nur in geringem Ausmaß, zu erwarten sind.“

Ich finde, ehrliche Arbeit soll sich rentieren. Von der soll man leben können.

Meine Bank hätte mir auch angeboten:

„Ich erwarte Erträge, die über dem allgemeinen Zinsniveau liegen. Es können jedoch auch Einbußen am geringeren Teil des eingesetzten Kapitals entstehen.“

oder

„Ich erwarte Erträge, die stark über dem allgemeinen Zinsniveau liegen und nehme dafür ein Verlustrisiko im Hinblick auf den überwiegenden Teil meines eingesetzten Kapitals in Kauf.“

oder

„Ich möchte Anlageformen, die überdurchschnittlich hohe Ertragsaussichten bieten und nehme dafür das Verlustrisiko im Hinblick auf mein gesamtes eingesetztes Kapital in Kauf.“

Ja: so ist das. Wenn Du Erträge erwartest, musst Du Risiken in Kauf nehmen: bis zum „gesamten eingesetzten Kapital“. Das ist beim Pokern und beim Roulette, beim Glücksspiel überhaupt nicht anders – afaik.

Ich finde, jede Art von Spekulation soll gescheit besteuert werden. Arbeit ist keine Art von Spekulation. Arbeit sollte nicht besteuert werden.

Seite 4

Wir kommen zur nächsten Seite des Fragebogens: „Nachhaltigkeitspräferenzen“.

Ich bejahte:

„Ich möchte in nachhaltige Finanzinstrumente investieren.“

„Ich möchte, dass spezielle Nachhaltigkeitsaspekte im Hinblick auf die ESG-Faktoren beachtet werden.“

(„ESG-Faktoren“: solche, die Environment, Social und Good Governance berücksichtigen.)

Ich setzte die Wichtigkeit für „Ökologisch nachhaltige Investitionen“ auf „hoch“, die für „Nachhaltige Investitionen zur Erreichung eines Umwelt-/Sozialziels“ und die für „Nachhaltige Investitionen, welche nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen“ ebenfalls.

Meine Bank versteht unter „ökologisch nachhaltigen Investitionen“ solche:

„Investition leistet einen positiven Beitrag zur Verwirklichung eines oder mehrerer Umweltziele (z. B. Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung, Schutz und Wiederherstellung der Biodiversität und der Ökosysteme).

Sie versteht unter „Nachhaltigen Investitionen zur Erreichung eines Umwelt-/Sozialziels“ solche:

„Investition leistet einen positiven Beitrag zur Verwirklichung eines oder mehrerer Umweltziele bzw. Sozialziele (z. B. Bekämpfung von Ungleichheiten, Förderung des sozialen Zusammenhaltes, der sozialen Integration und der Arbeitsbeziehungen), der an bestimmten Schlüsselindikatoren gemessen wird.“

Ja, das sind hochwertige Ziele. Meine Bank meint, man könne die Erfüllung dieser Kriterien an „klaren Kennzahlen“ und „Schlüsselindikatoren“ messen. Ich bin mir da übrigens nicht so sicher.

Ich habe dann noch Prioritäten angegeben für …

– Reduktion von Treibhausgasemissionen und von Luftverschmutzung

– Förderung der Biodiversität

– Reduktion der Grundwasserbelastung und Meeresverschmutzung

– Abfallvermeidung

– Auswirkungen auf soziale Belange und gute Unternehmensführung

Es ist ganz erstaunlich, was österreichische Banken beim Investieren für Kriterien anbieten.

Das Ergebnis

Ich wusste das Ergebnis schon im Vorhinein und es trat auch ein: als Anlageform empfahl mir die Bankensoftware – nichts! Es gibt derzeit nichts, das alle diese von mir angegebenen Kriterien erfüllt. Der Finanzmarkt denkt nicht nachhaltig; an sich nicht. Dabei musst Du nicht einmal gierig auf hohe Erträge schielen. Auch wenn Du mit wenig Ertrag zufrieden wärst, hat Deine Bank bei allem Bemühen um Nachhaltigkeit kein „Finanzprodukt“ für Dich.